16 / 152

16 / 152

raport

X

koniunktura wbbranĝy

16

BIZNES meble.pl

[

maj 2017

W

prawdzie nie

zostały jeszcze

opublikowane

oficjalne dane

dotyczące cał-

kowitej warto-

ści produkcji sprzedanej mebli w roku

ubiegłym, jednak już teraz można

stwierdzić, że był on rekordowy. Według

szacunków B+R Studio wartość produk-

cji sprzedanej mebli w 2016 r. wyniosła

42,45 mld zł. Oznacza to wzrost o ponad

8% wobec roku 2015. Osiągnięty wynik

dotyczy także firm mikro. Dane zaczerp-

nięte z raportu „Polskie Meble Outlook

2017” pozwalają z optymizmem spoglą-

dać na nadchodzący czas.

PRODUKCJA MEBLI

Ostatnie oficjalne dane Głównego

Urzędu Statystycznego dostępne w mo-

mencie przygotowania niniejszego ma-

teriału dotyczyły lutego 2017 r. Skumu-

lowana wartość produkcji sprzedanej

branży meblarskiej za okres 2 miesięcy

2017 r. wyniosła 6,7 mld zł (wartość

bez firm mikro), co oznacza poprawę

względem wyniku za okres styczeń-

-luty 2016 r. z dynamiką sięgającą 1,06.

Wartość produkcji sprzedanej w lutym

wyniosła 3,375 mld zł. Dla porównania

w lutym 2016 r. wartość produkcji sprze-

danej wyniosła 3,411 mld zł.

Przyglądając się danym w podzia-

le na klasy wielkości firmy (firmy

duże, średnie i małe), stwierdzono, że

w okresie trzech pierwszych kwartałów

2016 r. wszystkie firmy, bez względu na

wielkość, odnotowały wzrost wartości

produkcji. Łączna wartość produkcji

w okresie styczeń-wrzesień 2016 r. wy-

niosła 28,864 mld zł, co oznacza wzrost

o blisko 14 pkt proc. (w cenach bieżą-

cych) w porównaniu do analogicznego

okresu roku 2015. W przypadku firm

małych wzrost wyniósł ponad 17%, z ko-

lei w firmach dużych i średnich odnoto-

wano wzrost na poziomie 12%.

Analizując dane na temat wolume-

nu monitorowanych przez GUS grup

mebli stwierdzono, że w okresie sty-

czeń-luty 2017 r. w trzech z czterech

grup odnotowano wzrost wolumenu

produkcji. Najwyższy wzrost odnoto-

wano dla grupy: meble kuchenne, któ-

rych wyprodukowano 348 tys. sztuk.

Dynamika za ten okres wyniosła 1,34.

Na kolejnym miejscu znalazły się me-

ble drewniane, w rodzaju stosowanych

w pokojach stołowych i salonach – dy-

namika 1,19. Wzrost wolumenu pro-

dukcji odnotowano także w przypadku

mebli do siedzenia przekształcających

się w miejsca do spania. W pierwszych

dwóch miesiącach 2017 r. wyproduko-

wano ich łącznie 284 tys. sztuk. Jedynie

w przypadku grupy mebli drewnianych,

w rodzaju stosowanych w sypialni od-

notowano spadek wolumenu produkcji

w porównaniu do analogicznego okresu

roku poprzedniego.

Zaprezentowane wyniki dotyczące

produkcji mebli mają swoje odzwiercie-

dlenie w danych dotyczących zatrudnie-

nia w branżymeblarskiej. Producenci na-

dal zgłaszają chęć zatrudnienia nowych

pracowników. Analizując dane na pod-

stawie publikacji GUS „Nakłady i wy-

niki przemysłu” dostrzeżono, że liczba

zatrudnionych w firmach meblarskich,

bez względu na ich wielkość, po pierw-

szych trzech kwartałach 2016 r. wzrosła

o 6,5% w porównaniu do analogicznego

okresu roku poprzedniego. Łączna licz-

ba zatrudnionych w branży meblarskiej

w tym okresie to 148,5 tys. osób. Osoby

pracujące w firmach małych stanowią

blisko 19% zatrudnionych w całej branży

meblarskiej i w przypadku tej grupy od-

notowano najwyższy procentowy wzrost,

który wyniósł 9,4 pkt. proc. Także wśród

firm dużych i średnich zaobserwowano

wzrost zatrudnienia – o 5,8%.

Warto dodać, że w pierwszym trzech

kwartałach 2016 r. przy zwiększającej się

liczbie zatrudnionych w branży meblar-

skiej jednocześnie zanotowano wzrost

przeciętnego miesięcznego wynagrodze-

nia o 6,5%.

KONIUNKTURAW PRZEMYŚLE

MEBLARSKIM

Kolejnym zagadnieniem wartym

omówienia jest koniunktura w przemy-

śle meblarskim. Wszystkie wskaźniki

koniunktury obliczane są jako saldo

odpowiedzi negatywnych oraz pozytyw-

nych, które udzielane są przez menedże-

rów firm. Odpowiedzi neutralnych nie

uwzględnia się.

Przyglądając się odpowiedziom za

I kwartał 2017 r., należy stwierdzić, że

bieżące oceny wskaźnika koniunktury

wypadły nieco gorzej w porównaniu

do pierwszych trzech miesięcy 2016 r.

Oceny dotyczące portfela zamówień

i produkcji w marcu br. wyniosły odpo-

wiednio +10,4 i +11. Dla porównania,

w marcu poprzedniego roku oceny te

równe były +24,3 i +23. O ponad 12 pkt

proc. niższe oceny w marcu br. dotyczy-

ły wskaźnika zobowiązań firm meblar-

skich (w porównaniu do analogicznego

okresu roku poprzedniego, kiedy to ten

wskaźnik przyjął wartość +7,3). Z kolei

wskaźnik mówiący o należnościach od

7 miesięcy odnotowywał niższą wartość

Zarówno rok ubiegły, jak i pierwsze miesiące roku bieżącego, pod

względemwartości produkcji sprzedanej mebli były rekordowe. Wszystko

wskazuje na to, że także cały rok 2017 będzie najlepszym rokiem dla

branży meblarskiej w Polsce.

Producenci mebli

nie zwalniajÈ tempa

M a r t i n C z y r n i a

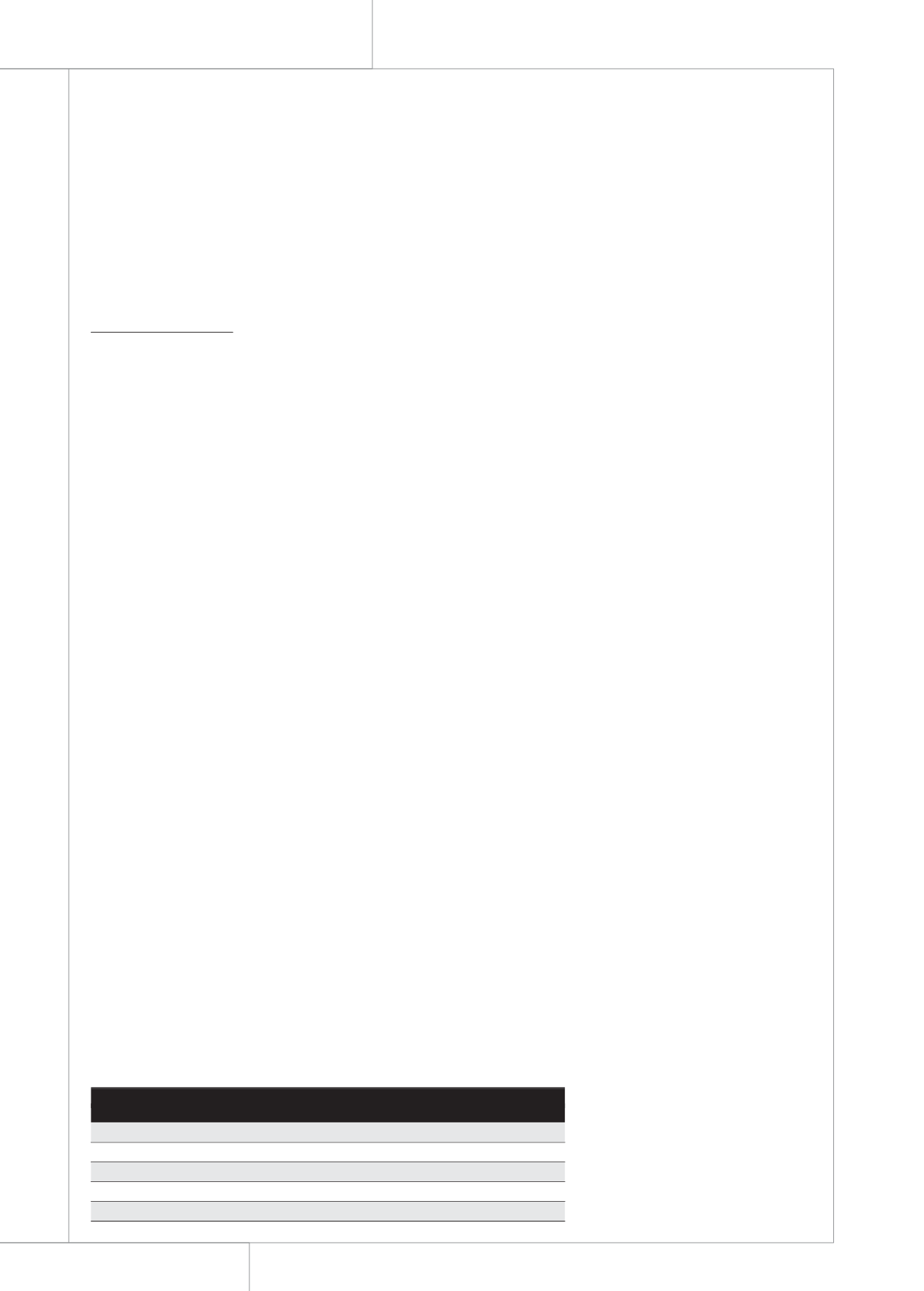

WOLUMEN PRODUKCJI WYBRANYCH GRUP MEBLI

Jednostka

II 2017 r.

II 2016br. I-II 2017r. I-II 2016br.

miary

= 100

= 100

Meble do siedzenia przeksztaïcalne wbmiejsce do spania

tys. szt.

284

96,2

578

1,01

Meble kuchenne

tys. szt.

348

96,3

712

1,22

Meble drewniane, wbrodzaju stosowanych wbsypialni

tys. szt.

435

99,0

828

0,95

Meble drewniane, wbrodzaju stosowanych wbpokojach stoïowych ibsalonach

tys. szt.

2.318

110,3

4.689

1,19

½ródïo: dane GUS.