26 / 112

26 / 112

26

BIZNES meble.pl

[

sierpieñ 2017

C

ała branża meblarska

w latach 2010-2015

rosła w średniorocz-

nym tempie 8,7%

(największy wzrost

wartości produkcji

sprzedanej – 17,3% – odnotowano w 2011

r.), co stanowi lepszy wynik niż osią-

gnięty przez całe polskie przetwórstwo

przemysłowe (5,2%). Różnica w średniej

dynamice wzrostu jest jeszcze większa,

gdy analizujemy krótszy okres – tempo

wzrostu przemysłu meblarskiego w okre-

sie 2012-2015 wyniosło 10,7%, podczas

gdy średnia dla przemysłu była równa

2,5%. Nasz kraj zajmuje 4. miejsce w Eu-

ropie pod względem wartości produkcji

sprzedanej, za Niemcami, Włochami oraz

Wielką Brytanią i wyprzedza takie kraje,

jak Francja czy Holandia.

UNIA BIERZE (PRAWIE) WSZYSTKO

Eksport odgrywa kluczową rolę w pol-

skim przemyśle meblarskim – ponad 90%

wartości produkcji sprzedanej stanowią

meble przeznaczane na rynki zagranicz-

ne. Polska jest czwartym największym

eksporteremmebli na świecie, więcej eks-

portują jedynie Chiny, Niemcy i Włochy.

Branża meblarska w Polsce odnoto-

wuje wyraźną nadwyżkę w bilansie han-

dlu zagranicznego. Od wielu lat wskaźnik

relacji eksportu do importu mebli utrzy-

muje się na bardzo wysokim poziomie.

Według danych GUS w 2015 r. wartość

eksportu mebli wyniosła 36,3 mld zł,

podczas gdy import był 6-krotnie mniej-

szy i wyniósł zaledwie 6,1 mld zł. Z kolei

w 2016 r. eksport mebli z Polski wyniósł

40,5 mld zł. Oznacza to wzrost w stosun-

ku do roku poprzedniego o 11,5%, co

wskazuje na utrzymujący się trend zwyż-

kowy bilansu płatniczego.

Główny rynek zbytu dla polskich wy-

robów meblarskich stanowią kraje euro-

pejskie, a do najważniejszych partnerów

Polski zaliczają się Niemcy (ponad 36%

polskiego eksportu), Wielka Brytania

(8%) i Czechy (7%). Zaledwie około 13%

polskich mebli trafia poza obszar UE,

m.in. do USA, Rosji i Chin. W strukturze

importu niezmiennie od ponad 5 lat do-

minują meble z Niemiec i Chin z łącznym

udziałem na poziomie ponad 40%.

Polskie firmy z branży meblarskiej,

które nie prowadzą sprzedaży swoich

produktów za granicą, zostały zapytane

o przyczyny tego stanu rzeczy. Domi-

nującym argumentem okazała się skala

działalności firmy. Aż 63% responden-

tów odpowiedziało, że są nastawieni na

działalność lokalną, dlatego rezygnują ze

sprzedaży zagranicznej, a 38% firm wy-

raziło istotną chęć koncentracji tylko na

rynku krajowym.

Badanie pokazało, że polskie przed-

siębiorstwa wskazują także na niewystar-

czającą znajomość rynków zagranicznych

(18%) i trudności w znalezieniu odpo-

wiednich partnerów biznesowych (17%).

Respondenci zwrócili również uwagę na

kłopoty w budowaniu silnego wizerunku

marki za granicą (13%).

POLAK ZA ZAKUPACH

W ciągu ostatnich 3 lat aż 61% wszyst-

kich respondentów biorących udział

w badaniu dokonało zakupu nowych me-

bli. Dodatkowo 4 na 10 Polaków zadekla-

rowało kupno drobnych mebli, mających

na celu uzupełnienie obecnego wyposaże-

nia domu lub mieszkania, takich jak po-

jedyncza szafka, półka czy stolik. Jedynie

7% ankietowanych nie kupiło od 2014 r.

żadnych mebli. Warto odnotować wzro-

stową tendencję dokonywania zakupu

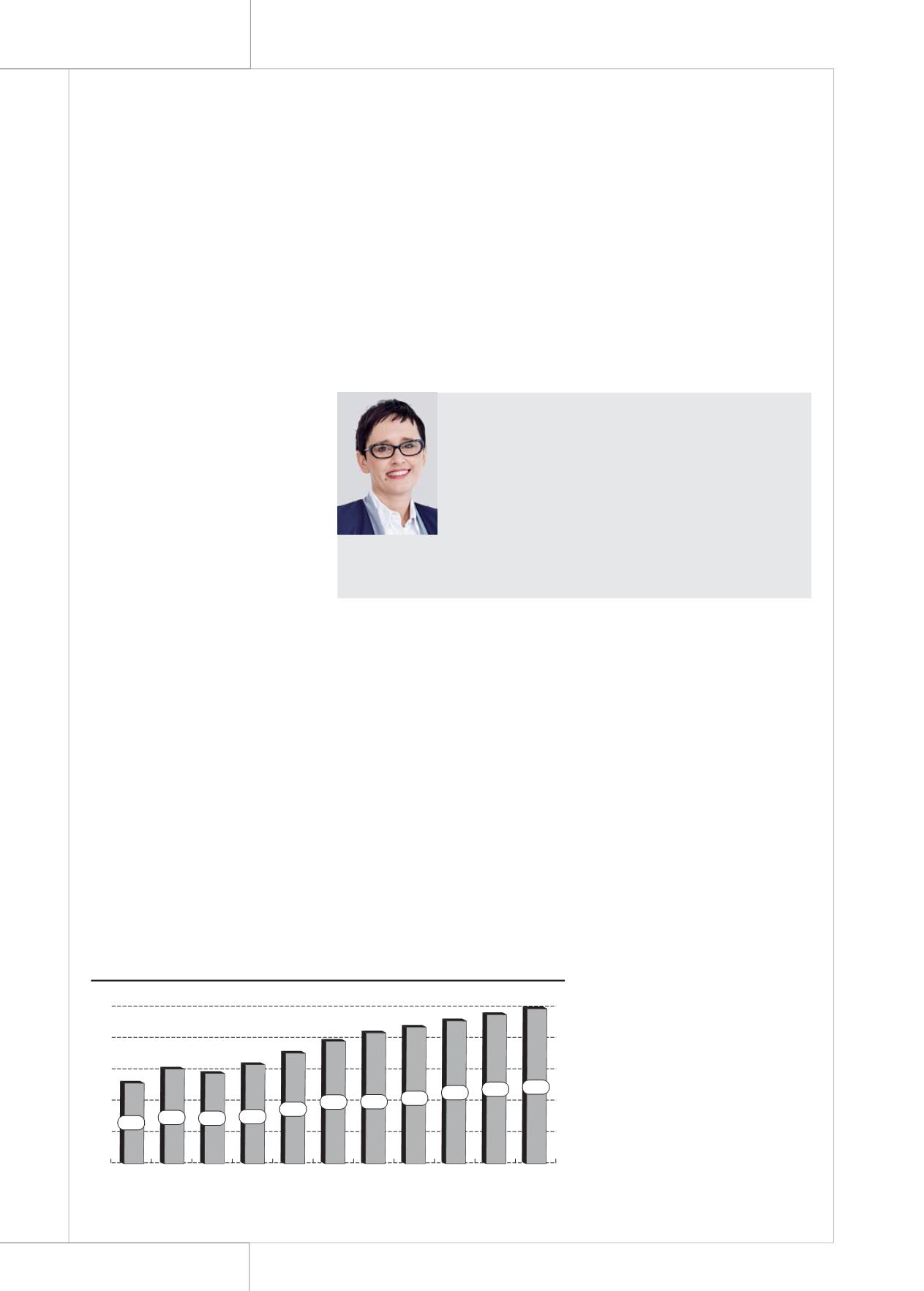

Wartość produkcji sprzedanej przemysłu meblarskiego w Polsce w 2016 r.

wyniosła 42 mld zł i do 2020 r. wzrośnie o 18% (do 50 mld zł). Stawia to

nasz kraj w ścisłej czołówce największych europejskich producentów

mebli i stanowi 7,1%wartości produkcji mebli w całej Europie. Polska

jest jednocześnie czwartym eksporteremmebli na świecie. Szczegółową

analizę rynku meblarskiego w Polsce przynosi najnowszy raport KPMG

„Rynek meblarski w Polsce”.

Optymistycznie obmeblach

branĝa

X

analiza

Rynek meblarski w Polsce wg raportu KPMG

Joanna Krzemiñska, dyrektor wbKPMG wbPolsce:

ChoÊ Polska jest potÚgÈ meblarskÈ, nasze marki nie sÈ rozpozna-

walne za granicÈ. Tylko nieliczne polskie ğrmy sprzedajÈ produkty

pod swoim logo. Wiele polskich wytwórców produkuje meble

dla zagranicznych kontrahentów, którzy póěniej sprzedajÈ je pod

wïasnymi markami. Tworzenie wïasnych marek to wyzwanie bizne-

sowe, które juĝ na etapie ich budowania wiÈzaÊ siÚ bÚdzie zbko-

niecznoĂciÈ zapewnienia im wïaĂciwej ochrony prawnej. Ponadto

prawa majÈtkowe, jakimi sÈ znaki towarowe, poza wzmocnieniem

pozycji przedsiÚbiorcy mogÈ staÊ siÚ cennym aktywem. PodwyĝszajÈ one wartoĂÊ

bilansowÈ ibprezentujÈ rzeczywistÈ wartoĂÊ przedsiÚbiorstwa, ale równieĝ mogÈ

stanowiÊ aktywa podatkowe.

WARTO¥m PRODUKCJI SPRZEDANEJ MEBLI WbPOLSCE (WbMLD Z)

* PROGNOZA (NA PODSTAWIE ¥REDNIOROCZNEGO TEMPA ZMIAN PROGNOZY WARTO¥CI PRODUKCJI

WbLATACH 2016-2020 ZbBAZY EUROMONITOR INTERNATIONAL)

½RÓDO: KPMG WbPOLSCE NA PODSTAWIE DANYCH GUS-U ORAZ EUROMONITOR INTERNATIONAL.

0

10

20

30

40

50

2010 2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020*

25,7 30,2 28,8 31,6 35,3 39,1 41,8 43,6 45,6 47,6 49,5